Często zdarza się, że pod koniec miesiąca orientujemy się, że wydaliśmy więcej niż wynosi nasz przychód. Można takim sytuacjom w bardzo prosty sposób zapobiec, prowadząc swój własny dziennik wpływów i wydatków.

Umiejętne gospodarowanie dostępnym kapitałem jest cenną, choć niestety nie dość często docenianą umiejętnością. Nie jest to także łatwe, jeśli całkowicie nie ma się pojęcia ile pieniędzy ulatuje nam z portfela w ciągu miesiąca. Dlatego też warto prowadzić sobie swój prywatny dziennik wydatków.

Po otrzymaniu wypłaty można ją od razu pomniejszyć o wydatki stałe, takie jak rachunki, abonament, raty itp. Pozostałą kwotę można wprowadzić do bazy danych, utworzonej np. w programie Excel lub OpenOffice lub programie Budżet Domowy.

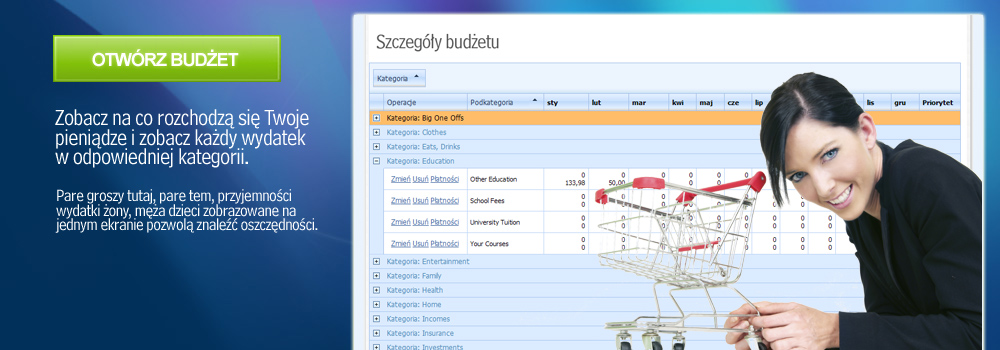

Pomocne jest podzielenie wydatków na kategorie. Np. rachunki, abonamenty itp. wpisujemy w kategorię „Stałe”. Wydatki na żywność idą do osobnej kategorii, wydatki ’rozrywkowe’ (imprezy, wyjścia do restauracji, używki itp.) do kolejnej kategorii itd. Jest to tylko proponowany podział, wszystko zależy od nas samych.

Następnie, płacąc za towary i usługi trzeba wyrobić sobie nawyk zbierania paragonów. Nie musi to jednak być koniecznie, jeśli za zakupy płacimy kartą - wystarczy bowiem zajrzeć potem na konto, by sprawdzić ile się wydało.

Potem, dla przykładu raz w tygodniu, przeglądamy ile wydaliśmy na bieżące potrzeby i wprowadzamy dane z paragonów/konta do odpowiednich rubryk. Nie należy tutej przeginać z dokładnością, kwoty groszowe najlepiej zaokrąglić do pełnych sum. Dzięki temu zawsze pod koniec miesiąca przybędzie nam niewielka kwota ekstra.

Mając przed sobą wyraźnie rozpisane wydatki łatwiej jest zaplanować swój osobisty budżet na dany okres. Kiedy środków do wydania jest za mało, to najpierw trzeba poszukać możliwości zaoszczędzenia na innych, mniej potrzebnych zakupach, np. rozrywkowych.

Wiele osób popełnia tutaj błąd myśląc, że pożyczka przez Internet jest rozwiązaniem tego problemu. Tak właśnie nie jest, bowiem decyzja o zadłużeniu się powinna być podyktowana prawdziwą koniecznością, a nie brakiem środków na zakupy konsumpcyjne.

W kwestii zarządania środkami osobistymi wiele zależy od mobilizacji i konsekwencji. Kiedy jednak jest się pewnym, że na tym polu pojawiają się problemy, to nie warto tego bagatelizować. Mając dokładne pojęcie o tym, ile się wydaje, będzie można zaoszczędzić całkiem sporą sumę pieniędzy.